经过爆发式增长、戛然而止的当口下,ICL遗留下来的问题逐渐凸显,应收账款高、仪器利用率低、人工成本高等诸多问题扑面而来。

继广州之后,成都、杭州的小型ICL也都开始转让之旅。

刚刚开始,就已结束。

口罩时代的结束,让ICL这一快速被大众认知的行业一夜之间集体走下坡路。直到三年前,ICL还一直被认为是医疗领域中具备快速成长、巨大空间的细分领域。

而经过爆发式增长、戛然而止的当口下,遗留下来的问题逐渐凸显,应收账款高、仪器利用率低、人工成本高等诸多问题扑面而来。

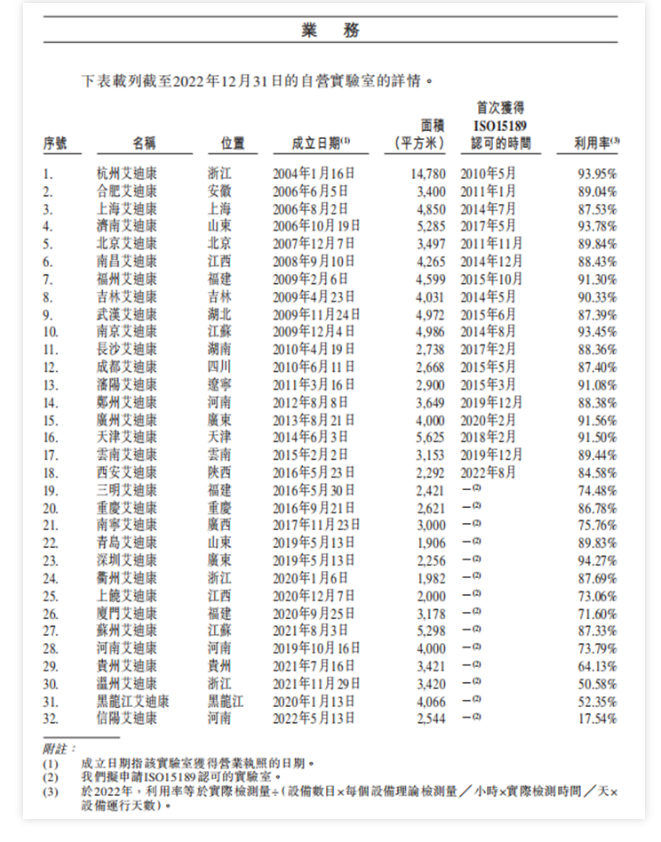

下图为2022年艾迪康全国自营实验室的产能利用率情况,这还是在核酸检测业务快速运转的年份,要知道2022年艾迪康Covid-19检测业务和常规业务几乎对半开。

由此判断,绝大部分ICL目前的产能利用率处在较低水平,特别是仅仅报批“临床细胞分子遗传”一个学科的ICL。

上市的ICL已经是连锁化发展、客户基础和营收、体系建设较好的企业,已经具备一定规模的ICL虽受影响,依靠组织的惯性,维持着企业的正常运转,一时半会这些企业稳住不爆雷,大概率可以持续生存下去。

小型ICL只怕是艰难求生。这些日子,行业内悲歌四起。

疫情前后刚刚破土而出的小型第三方,应该怎么生存下去?有几个问题,是一定要回答的。

小编认为这些问题不仅仅中小ICL需要关注,即便身处大型ICL也需要仔细思考,毕竟有活力的行业和生态,才能吸引更多资本、人才的加入和流程,这对我们每一个从业者都是福音。

我们签的都是劳动合同,而不是卖身契。

01|中国ICL的数量能满足当下所需吗?

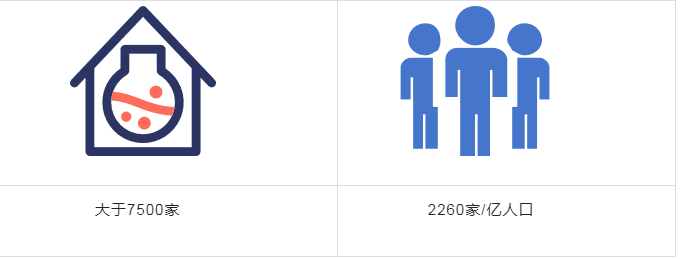

从美国独立医学实验室数量来看,截至2021年末,美国已有超7500个独立医学实验室,其中每亿人口拥有2260个独立医学实验室。

大于7500家2260家/亿人口

据美国行业巨头Quest数据显示,2022年ICL市场渗透率达到41%,市场规模达到351亿美元(剔除新冠)。

美国ICL市场渗透率和市场规模基本都是中国7-8倍。

而目前中国ICL数量接近2000家,在不考虑政策较大变化的情况下,基本能满足市场所需,或者说存在较大的产能过剩可能。

02|未来中国ICL渗透率会大幅提升吗?

很多研究报告或者行业人士,都会援引欧洲、日本以及美国等发达国家的ICL市场渗透率,作为一个鲜明的证据去证明中国ICL的光明未来和无限前景,然而真正的勇士敢于直面淋漓的鲜血,这样的横向比较,基本已经被证伪。

总体上来说,美国ICL渗透率大幅上升经历过三个重要节点。

第一,60-80年代,美国处于减少医疗开支的目的,调整了政府和商业保险政策,将美国政策和商业保险公司作为超级购买方,从而压低检验项目“实际”价格,使得ICL的成本优势得以体现,市场占有率从14%上升到20%。

第二、1988年通过的《临床实验室改进修正案》,将私人诊所的临床检验置于严格的监管标准之下,ICL的管理体系、运营优势得以体现,市场占有率从20%上升到30%。

第三、随着时间的推移,ICL的并购潮出现,形成更大的规模效应,基于成本、质量、运营三大优势,挤压了原属于医院对外接收样本检测服务,市场占有率提高至40%左右。

但是这三点放在今日之中国,似乎都难以成立。

首先,尽管我们也出现了超级购买方,但目前这一买主主要寄希望于通过集采、技耗分离、降低收费等手段,实现医疗检验费用的控制。

这样既能维持公立医疗机构的部分利益,又能一定程度上实现检验费用的降低,这种渐进的改良更加温和。

期望各地医保局直接同ICL建立直接采购与结算关系,目前来看并不乐观,能够将ICL纳入医保结算就算是很大的进步了。

第二,基于体制原因,目前的检验中高端人才基本聚集在三级医院,而这部分医疗机构才是中国医疗的主体。他们的质量意识、临床合作能力、科研能力不逊色甚至高于绝大部分ICL。

而现行政策也不具备类似于美国方案的强制性监管,意味着对检验质量的绝对把控并非现阶段政策关注的重点。

仅仅在今年发布的《关于开展全面提升医疗质量行动(2023-2025年)的通知》提到“提高检查、检验质量。建立健全覆盖检查、检验全过程的质量管理制度,加强室内质量控制,重点关注即时检验(POCT)质量管理,配合做好室间质量评价工作,充分发挥质量管理对于推进医疗机构检查检验结果互认的重要作用。”

第三,抢占医疗机构对外服务的原有业务,这个命题则显得更加复杂而艰难。

03|中小ICL要具备怎样的价值,才能活下去?

如果说,目前的ICL产能是过剩的,而市场占有率的大幅提升短期内也看不到太大的可能,大型第三方还能继续蚕食市场,中小型的ICL就不那么乐观了。

我们大致把中小型的ICL分为两大类。

一类是拥有自己核心技术,基于IVD产品注册、收益周期长,需要使用ICL资质开展LDT检测的专科类ICL。

一类是具备较强的市场推广能力及区域(省、市)影响力的,依靠商务能力快速形成业务的ICL。

第一类,包括专注肿瘤测序、肿瘤早筛、遗传病测序、宏基因组等方向企业,早些年“走廊收费”处于默许状态,医保及患者支付能力较好的情况下,能够在LDT检测领域获得不错的收益,同时为自身优化产品、积累数据,获得更高融资。

然而今时不同往日,“走廊收费”被重点关注、医保审核趋于严格,剔除“套费”项目、营销费用占比过高也会被敲打,而自建营销体系、物流体系、KOL网络的成本居高不下,头部的企业连年亏损至今看不到盈利的希望。

这一商业模式还能否持续下去,确实应该打一个大大的问号。

第二类ICL更多的像商务型企业,实验室更多的是一个牌照的作用。获取较低的ICL报价,转手更高价格服务合作客户,甚至自身的实验室不需要开展任何实质性检测工作。

04|低成本还是差异化,怎么抉择?

迈克尔·波特是公认的战略巨匠,正是他开创了战略理论的定位学派。

在他的代表作《竞争战略》中,迈克尔·波特给出了三种通用竞争战略:差异化、低成本、集中化。他认为任何企业都可以使用这三种竞争战略。

不仅如此,他还进一步做出断言,在差异化和低成本战略两者之间,你只能选择其一,不能兼顾。

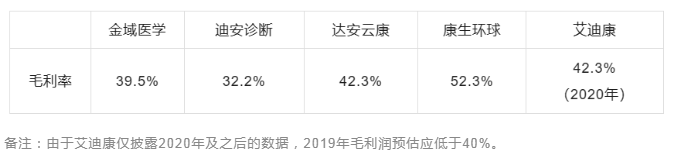

低成本在小型实验室同样可以实现。抛开新冠,2019年行业前列的ICL毛利润均在40%左右,即便是行业龙头金域医学当年盈利的实验室也仅在10家左右。大型连锁实验室在成本控制方面,并非优势明显。

2019年各连锁ICL毛利率情况:

差异化则取决于ICL提供给临床独特的价值,回归服务临床决策。

笔者在行业观察中也发现了一些专注于特定细分疾病领域的优秀案例,有专注于出凝血疾病检测的,有依托于头部ICL服务网络的自身免疫性疾病检测专病专病实验室,当然也有毛利润超过50%的血液专科实验室。

结语:

中小型的ICL是行业发展历程中不可被忽略的重要组成部分,在安全、合规已经成为实验室发展必备基石的当下,要想长久的在市场中生存下去,必然需要不断发展、创新。在精准医学、诊断创新、临床服务与决策等方面发挥自己的价值。

来源:基因谷

编辑:南翼