来源:钛媒体APP 作者:王健

近期,戴德梁行等权威机构发布了2023年第三季度四大一线城市写字楼市场报告,揭示了租金下滑、空置率上升的现象。除了广州,其他城市的净吸纳量在第三季度表现良好。

然而,空置率并没有像预期那样下降,反而有所上升。根据戴德梁行的数据,深圳的空置率最高,达到了惊人的24.6%,几乎每四栋写字楼就有一栋是空置的。

【北京】:第三季度,由于新入市项目提前预租和大单成交的影响,全市净吸纳量由负转正,达到了17.5万平方米。然而,尽管整体市场成交量有所回升,但除新项目入市商圈外,其他商圈的表现仍然疲软。空置率较上一季度微升0.1%至17.0%,市场租赁压力持续,租金水平延续下降趋势。

【上海】:第三季度,上海甲级写字楼市场有多项优质项目交付入市,主要分布在竹园、徐汇以及普陀商圈。这些新项目的加入导致全市市场存量突破1600万平方米,进一步扩大使得空置率上升1.7%至19%,租金小幅下跌0.8%至282.3元/㎡·月。值得关注的是,新兴商圈的净吸纳量反弹至10万方以上的水平。

【广州】:第三季度,广州市平均租金继续下跌,环比下降3.4%至155.5元/㎡·月。同时,由于市场整体需求相对疲软,全市空置率环比上涨0.9%至18.9%。

【深圳】:第三季度,深圳市共计17.3万方的甲级写字楼投入使用。在经济环境波动和高供应压力影响下,业主普遍采取更为直接的价格调整,全市平均租金环比下降3.1%至191.4元/㎡·月;租赁条款优惠、政策扶持及招商引资的共同刺激下,甲级写字楼需求持稳,当季净吸纳量录得12.1万方。全市空置率微升0.1%至24.6%。

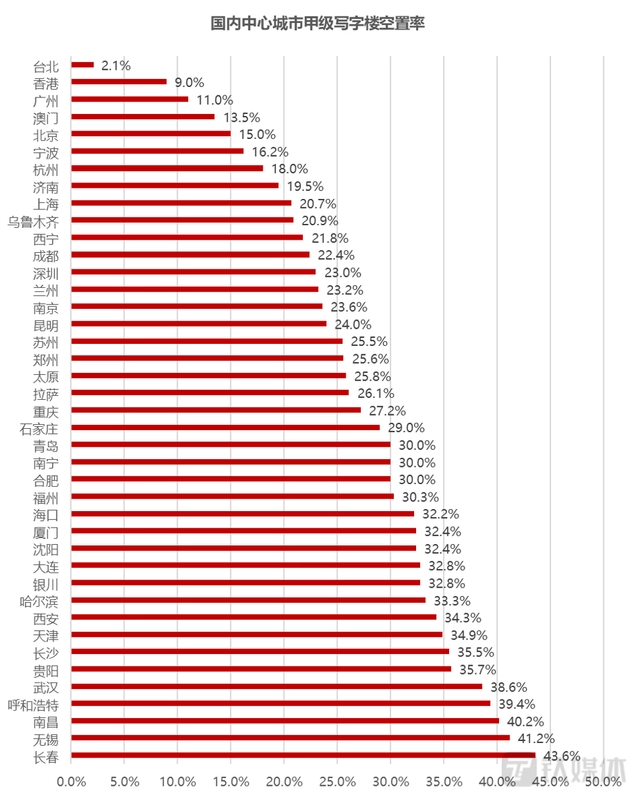

此外,根据仲量联行的数据,2022年我国41个中心城市的甲级写字楼空置率数据中,只有台北和香港的空置率低于10%,其余39个城市甲级写字楼空置率都超过10%,其中25个城市的空置率超过25%,长春的空置率最高,达到惊人的43.6%。

在全球范围内,不仅是中国,即使是全球主要城市如纽约、伦敦等地的写字楼空置率也在上升。根据麦肯锡的数据显示,过去三年中,旧金山、伦敦、纽约、休斯敦、巴黎、慕尼黑、东京等城市的写字楼空置率均呈上升趋势。其中旧金山的增幅最高,达到惊人的12.9%;伦敦紧随其后,增幅为10.1%;而巴黎和慕尼黑的增幅最低,分别是2.3%和2.5%。

那么,为什么全球的写字楼空置率都在上升呢?

这与写字楼供需关系的变化密不可分。在供应端,新写字楼的竣工不断增加供应。各大城市热衷于建设甲级写字楼,因为写字楼代表着城市的繁荣程度、与经济和税收有关。写字楼可以为城市带来丰厚的楼宇经济,形成总部经济效应、增加税收;再加上写字楼的公建化立面,可以打造城市商务形象,缔造城市地标建筑。

然而,在需求端,办公需求却在下降。随着电商时代的到来,实体经济受到冲击,写字楼、商铺等非住宅物业也受到了较大的影响。此外,后疫情时代居家办公、线上办公的流行以及宏观经济走弱也让许多企业选择缩小办公空间来降低成本对扩张持谨慎态度从而使得全球主要城市普遍出现办公需求下降、写字楼租赁市场成交低迷平均租金延续下降趋势。

那么未来市场趋势如何呢?短期内由于供应即经济恢复的影响四大一线城市甲级写字楼空置率仍难以有较大的改变业主承压预计租金水平也难以回升。长期来看仍需要政策支持、政府招商引资落地更多企业增加写字楼需求共同推动写字楼市场逐步回暖。

【北京】:截止到2026年,北京写字楼市场的新增供应有限,仅为100万方,其中核心商圈占15.7%。在四季度,市场供应将以城市更新项目为主,总计26.2万方。由于经济恢复仍需时日,短期内高空置率将继续对业主造成压力,预计四季度租金水平将进一步下降。然而,随着未来两年内的新增供应、企业经济效益的好转以及业主做出的更多租赁策略调整,北京写字楼租赁市场将逐步回暖。

【上海】:随着本季度上海市场的复苏,内资企业的租赁活动变得更为活跃,在甲级写字楼租赁成交面积(包括续租和扩租在内)中所占的比例继续提升。同时,即将于11月举办的“进博会”将无疑刺激上海整体市场的活力,期待年底有更加活跃的租赁交易。

【广州】:在四季度,广州市预计还将有10.0万方新增供应投入使用。业主方面正在积极调整经营策略,一些未来的供应入市计划由于租赁方案的调整而被延期。短期内写字楼的租金将继续回调,对于有升级搬迁或降本增效需求的企业而言,租赁市场的窗口期有利于具体需求落实的推进。

【深圳】:超过50万方的在途供应预计将于四季度投入使用。由于供应持续放量,竞争压力下租金下行趋势将延续,新兴商务区的空置率也继续面临上行挑战。尽管政策支持和政府招引对行业有着重要的支撑作用,但提振需求端的关键仍在于经济的持续稳定复苏。

当谈到写字楼需求趋势时,绿色科技与灵活办公成为了关键词。目前,在大中城市的甲级写字楼中,绿色环保和科技智能化已经成为了标配。近年来,业主和租户都越来越注重绿色建筑的理念,如节能、环保和健康等。这些趋势不仅符合当下的市场需求,也有利于提升工作效率和员工的工作体验。

疫情改变了中国当前的工作模式。尽管办公室仍然是主流办公模式,但混合办公模式正在受到许多外企和行业领先者的探索。这种模式结合了办公室办公和远程办公的优势,可以更好地满足员工的多样化需求。此外,联合办公空间作为一种新型的办公模式,正在北京、上海等城市逐渐流行起来。这种模式通过降低企业的租赁成本和提高空间的利用率,为租户提供了更多的灵活性和便利性。

为了防止风险和提高写字楼利用率、消耗库存,商办领域需要及早预警和防范可能出现的市场风险。为此,可以采取以下措施:

1.探索商服用地性质转换:特别是在像深圳这样土地、住房供应稀缺的城市。实际上,深圳一直在这样做,早在2020年就发布了相关政策,提出将一些符合标准的商业与公办用房改建为租赁住房。然而,由于其中的利益纠葛,进展非常缓慢。

2.积极开展写字楼混合使用试点:结合城市更新政策和区域发展需要,对部分符合条件的办公楼宇开展混合使用试点。例如,在中心城区可以将老旧写字楼调整为商住办混合性质,引入酒店、居住或其他创新功能。对于一些写字楼供应过剩的地区,可以支持符合条件的办公楼宇调整为长租公寓或智能化、精生产的产业用房,以保障当地的人才引进和新兴产业的培育。

3.鼓励开发公司提高综合运营能力:按照产业运营思维来提升写字楼产业集聚水平。将写字楼的开发、运营与产业培育、城市功能提升联系起来。通过聚集符合区域发展定位、具有技术先进性和行业引领性的高科技企业来提升城市创新策源和产业引领功能。按照“集聚企业-培育产业-完善生态”的逻辑来推动写字楼及其周边地区的高质量发展。

4.打造写字楼类REITs:通过资产证券化来变现商办资产。业内人士表示,今年以来“消费基础设施REITs”多次被政策面或监管层提及。目前各界都在力推REITs项目。一旦购物中心REITs走通后写字楼类REITs或许将成为下一个受到关注的领域因为写字楼普遍存在且存量规模巨大同时资产管理模式更加成熟。

5.提振经济并培育更多企业:提高写字楼需求通过数据可以看到虽然一线城市如深圳、广州的企业迁出量大于迁入量但上海、北京仍是迁入量大于迁出量从企业净注册角度看四大一线城市的写字楼仍存在较大需求需要注意其他低级别城市如长春、无锡、南昌等地的写字楼空置率较高应减少商务用地的供应让空置的写字楼被市场消化一段时间及早预警防范可能出现的市场风险,是必要的。