来源:乐居买房

在2023年第三季度,戴德梁行发布了武汉房地产市场的最新报告。报告显示,武汉甲级写字楼市场整体租金环比小幅上涨至每月每平方米94.8元,市场空置率保持稳定。数字经济激发了甲级写字楼的新需求,TMT行业表现活跃。

在优质零售市场方面,本季度武汉核心商圈积极调整,使得整体空置率下降0.7个百分点至13.8%。首层平均租金稳定在每月每平方米463.9元。五大核心商圈新店开业数量环比上季度升高约30.7%,其中武广和鲁巷商圈最为活跃。

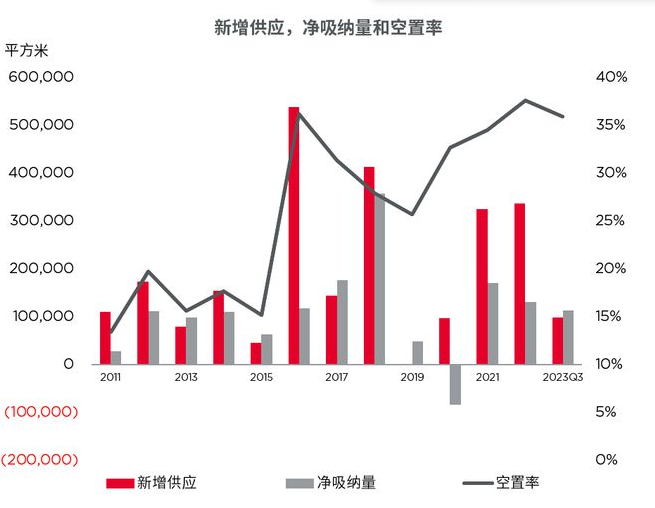

在甲级写字楼市场方面,新项目的入市导致空置率环比微升至35.9%。在2023年三季度,襄阳大厦的交付为武汉核心商务区带来了约5.6万平方米的优质新增供应,推动全市甲级写字楼总存量达到300.7万平方米。尽管如此,市场空置率保持稳定,环比微升0.2个百分点。尽管大多数项目租金呈下降趋势,但本季度优质项目的入市推动全市核心商务区甲级写字楼整体租金环比上浮2.1%至每月每平方米94.8元。

数据来源:戴德梁行研究部

从需求端来看,三季度武汉甲级写字楼市场需求主要来自TMT、专业服务业和零售业,三者占到甲级写字楼总成交面积的超70%。其中值得注意的是TMT行业,占本季度成交面积比达50.5%,包括科恒生电子、科大讯飞、阿里巴巴、东芝泰格等多家企业在本季度迎来扩租和搬迁。其中,搬迁需求约占市场总成交面积的50.1%,是三季度核心商务区甲级写字楼租赁成交的主要驱动因素。新设需求显著升高,占比46.0%,环比升高约8个百分点。

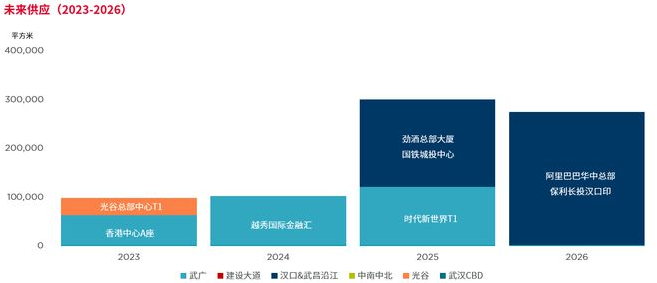

对于未来的展望,数字经济正在成为支撑经济发展的新动能,TMT行业在本季表现活跃。对此,戴德梁行武汉公司研究部经理胡韵表示:“TMT行业在武汉市的选址开始呈现溢出效应,比起过去集中于光谷片区,本季度武广商务区也成为TMT类公司选址的热门片区。”2023年内武汉甲级写字楼市场预计还将迎来包括香港中心A座、光谷总部中心约9.7万平方米优质办公空间集中交付,预计短期内市场整体空置率将持续爬升、租金保持稳定。

数据来源:戴德梁行研究部

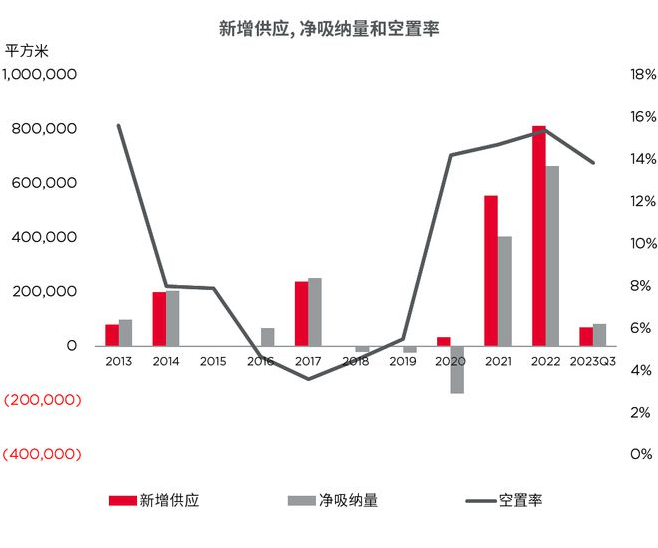

在优质零售市场方面,项目招商调整积极,市场空置率下降。2023年三季度,五大核心商圈优质零售项目总存量维持在405.3万平方米。本季武汉核心商圈主要运营商招商调整积极,各大商圈空置率呈不同程度下降,截至三季度末五大核心商圈整体空置率环比下降0.7个百分点至13.8%。租金方面保持稳定,本季度核心商圈首层平均租金录得每月每平方米463.9元,环比微降0.3%。

数据来源:戴德梁行研究部

新店开业数量环比升高30.7%,餐饮业态持续发力。从新店开业情况来看,得益于积极的招商调整,五大核心商圈新店开业数量环比上季度升高约30.7%。分商圈来看,本季度新店开业最多的商圈是武广和鲁巷商圈,分别占本季度核心商圈新店开业数量的约40.5%和26.0%。分业态来看,餐饮业态继续超越零售业态成为武汉核心商圈拓店主力业态, 餐饮、零售和儿童类业态分别约占本季度核心商圈新店开业数量的约35.5%、31.5%和15.0%。首店引进方面,本季度餐饮类首入武汉的品牌包括战斧牛排、大福食堂、浪小贝舟山焗海鲜、油花日式和牛寿喜烧等;零售类首店则主要集中在本土网红快时尚品牌,BASEMENT FG和 A Blueberry三季度均在武汉开出首店。此外,随着近期黄金价格的持续走高,珠宝首饰类品牌拓店意愿增强,中国黄金、周大福、周大生、六福珠宝等品牌纷纷在本季度开出新店。

对于未来的展望,需求仍显不足,市场招商难度增加,项目推迟开业成常态。2023年前三季度,中国消费者价格指数整体呈现出下行态势,居民消费需求仍显不足预计将导致招商难度增加, 项目推迟开业成为常态。四季度武汉零售市场预计将迎来江夏永旺梦乐城约19.1万平方米的优质新增供应, 其余原计划在年内开业的项目纷纷推迟入市。但长远来看, 随着稳增长、促销费相关政策效应的逐步释放, 整体市场需求将呈现持续回升态势。

在未来的发展中,武汉房地产市场将继续受到数字经济和新兴产业的推动。随着TMT行业的活跃和数字经济成为新动能,将为甲级写字楼市场带来新的需求和租赁机会。同时,餐饮业态的持续发力也将为武汉核心商圈的拓店提供新的动力。

然而,招商难度的增加和项目推迟开业成为常态,也给市场带来了挑战。为了应对这一挑战,武汉房地产市场需要加强招商力度,提高项目品质和服务水平,以满足消费者的需求和期望。

总的来说,虽然面临一些挑战,但武汉房地产市场的未来发展前景仍然充满机遇。通过积极应对市场变化和不断调整战略,市场参与者将能够抓住机会并取得成功。