来源:华夏时报 作者:梁宝欣

深圳甲级写字楼市场在第三季度呈现出明显的降温态势,空置率高达28.3%,创下近年来新高,同时平均租金也跌回到12年前的水平。

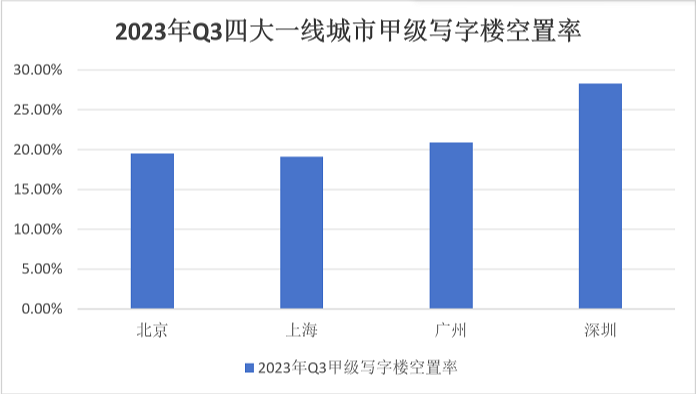

根据第一太平戴维斯的数据,2023年第三季度深圳甲级写字楼全市的空置率环比上升了1.3个百分点至28.3%,远高于北京的19.5%、上海的19.1%以及广州的20.9%。

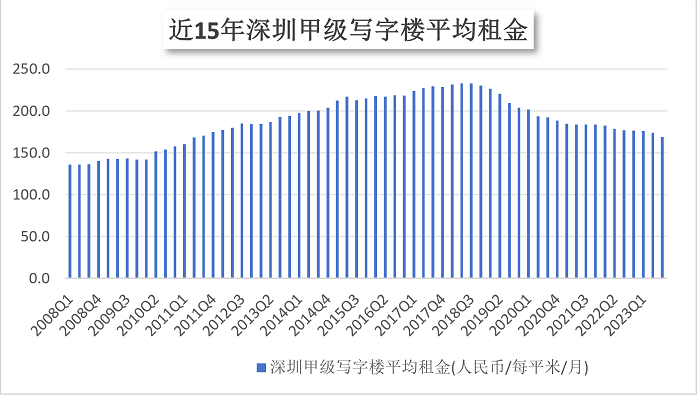

与此同时,第三季度深圳甲级写字楼平均租金降至每平方米每月168.9元(人民币,下同),租金指数环比下降3.1%、同比下降5.1%,环同比降幅分别扩张2.0及2.2个百分点。值得一提的是,《华夏时报》记者通过对比深圳近15年甲级写字楼租金数据时发现,深圳甲级写字楼今年第三季度平均租金回到12年前,与2011年第二季度的平均租金水平(168.4元/平米/月)相当。

10月13日,记者走访了深圳宝安区部分写字楼,发现会展湾中港写字楼的租金大部分为80元/平米/月,远低于深圳第三季度甲级写字楼的平均租金。其中,会展湾中港有一间150平米办公室(毛坯)的租金达到58元/平米/月。而记者还向写字楼中介了解到,上述提及150平米的办公室,房东之前买的时候总价接近700万元,现在400多万元有人要的话就会选择卖掉,亏了200多万元。

10月13日,第一太平戴维斯华南区董事长林木雄在接受《华夏时报》记者采访时表示,写字楼需求的增长在很大程度上仍依赖于积极的宏观经济环境和政策的刺激,短期内,全球宏观经济形势仍然严峻,预计至少在未来3—6个月内写字楼用家(客户)仍保持谨慎,市场租赁和购置需求将延续疲软趋势,而租金价格也将延续下行趋势。

根据第一太平戴维斯的数据,2023年第三季度,深圳甲级写字楼市场共迎来五个新项目入市,新增面积约27.7万平米。截至三季度末,全市总存量环比扩张2.7%,至1071.9万平米。

据第一太平戴维斯介绍,第三季度内,深圳甲级写字楼多数项目问询及带看量有所增长,租赁市场活跃度较上季度略有回温,叠加新项目已有部分预租去化,全市净吸纳量升至6.7万平方米。其中,信息技术、金融、零售及贸易行业为租赁成交主力,与其它行业相较,源自上述行业的需求表现相对活跃。

林木雄称,从华南市场来看,金融与专业服务是基石,新兴行业在为写字楼租赁需求的增长注入新动力。整体而言,金融(银行、保险公司、券商)及专业服务业(律师事务所、会计事务所)仍然是写字楼需求的重要来源。以广深为例,上述两行业需求均可占市场总需求的30%以上。此外,信息技术行业(手游、软件开发等互联网科技公司)持续成为近年新的需求增长点。

不过,第一太平戴维斯也表示,鉴于租户方仍普遍执行严格的成本控制策略,市场整体扩张需求表现仍较为疲软,加之大规模新增供应的结构性影响,三季度深圳甲级写字楼空置率环比上升1.3个百分点,至28.3%。

数据来源:第一太平戴维斯

需要注意的是,三季度深圳甲级写字楼空置率远高于同期北京的19.5%、上海的19.1%、广州的20.9%,位居四大一线城市之首。

据记者观察,2023年第三季度深圳甲级写字楼空置率为近15年来的次新高,仅次于2020年第三季度29.7%的空置率。

数据来源:第一太平戴维斯

林木雄认为,写字楼市场空置率是由多种原因造成的。首先,是城市规划与市场需求匹配不平衡。多地经济出现过度倾向“三产化”,导致部分城市出现过于超前的城市规划和多中心的发展格局,商办用地及相关物业市场发展急速涌现,造成短期“消化不良”。其次,全球经济增长受到抑制,企业经营承压,办公需求缩减。近两年,受疫情、地缘政治冲突等影响全球经济增长受到抑制,企业经营承压向前追溯可以发现同为四大一线城市的北京、上海、广州、深圳都展现出较为显著的市场差异。

在疫情影响逐步消退的大背景下国内经济整体呈现出较为快速且有力的恢复性增长走势相关数据显示在刚刚过去的第三季度国内生产总值达28256亿元较第二季度增长7.3%。尽管增速较一季度和二季度的表现有明显提升但与疫情前

相比,仍存在一定差距。受此影响,企业在写字楼租赁方面的表现整体较为谨慎,扩张需求明显不足。

同时,全球经济增速持续放缓,也使得企业在经营方面承受较大压力,尤其是在国际环境较为复杂的情况下,很多企业不得不采取更加谨慎的策略来应对潜在的经营风险。在这种情况下,很多企业开始压缩办公场所的租赁面积,以降低运营成本。这也进一步加剧了写字楼的空置压力。

新增供应集中入市也加剧了市场竞争。在市场需求受抑的背景下,很多城市又持续迎来大量供应入市,这不仅推升了空置率,还进一步压低了租金水平。

谢靖宇表示:“季内,深圳继续加大力度稳增长,为经济复苏蓄力积势,但房地产市场仍然承压,各板块复苏表现仍不均衡。写字楼扩张需求延续疲软,租金降幅再扩大。”

对于深圳甲级写字楼市场的未来展望,林木雄表示,考虑到宏观经济环境的复杂性以及全球经济的恢复速度,预计未来一段时间内写字楼的租赁需求仍将保持谨慎态度。

同时,随着新增供应的持续入市,写字楼的空置率仍将保持较高水平,租金水平也可能会继续受到压制。

随着国内经济的逐步复苏以及政策环境的逐步改善,预计未来写字楼的租赁需求将逐步恢复。同时,业主方也将继续采取降租等措施以吸引更多的租户,这将有助于提高写字楼的出租率。

随着新兴行业的快速发展以及科技创新的不断涌现,也将为写字楼市场带来新的增长点。因此,未来写字楼市场仍然具备一定的发展潜力。

不过需要看到的是,当前写字楼市场的竞争越来越激烈,也存在着部分无效供应的情况。因此,在未来发展过程中,业主方需要更加注重提升物业品质和服务水平,以满足租户不断提升的需求。

据悉,受经济复苏挑战的影响,加上市场竞争加剧,业主方不得不继续加大降租力度。深圳全市甲级写字楼平均租金已降至每平方米每月168.9元,租金指数环比下降3.1%,同比下降5.1%。这种租金水平已经回到了十二年前,与2011年第二季度的平均租金水平相当。同时,相比近十五年来的平均租金最高峰,即2018年第三季度的每平方米每月233.1元,现在的租金水平已经下跌了27.54%。

数据来源:第一太平戴维斯

根据第一太平戴维斯的数据,深圳二手甲级写字楼的散售均价约为每平米38532元,价格指数环比下降1.3%,同比下降5.0%。

记者在深圳宝安区的一些写字楼进行了实地调查,发现这些写字楼的租金大部分为每平米80元,远低于深圳第三季度甲级写字楼的平均租金。其中,位于宝安区国际会展中心的一栋写字楼的一间150平米的办公室(毛坯)的租金甚至达到了每平米58元。

记者还从一位写字楼中介陈元处了解到,这间150平米的办公室是房东在接近七百万元的价格购入的,现在只要有四百多万就会考虑出售。据陈元描述,房东购入时单价高达每平米4万多,但现在四百多万的价格出售就意味着会亏损两百多万。“会展湾这边的写字楼除了这栋,附近好多都没卖完,卖不出去。”陈元说道。

预计未来情况不容乐观。深圳全市将在2023年第四季度迎来六个新的写字楼项目,这将为市场带来32.9万平米的甲级写字楼供应。到年末,深圳甲级写字楼全市总存量将达1104.8万平米,同比扩张9.9%。鉴于新增供应规模持续处于高位,加上市场整体需求偏弱,深圳写字楼的空置率预计将继续上升。而供应压力将再次加剧市场竞争,迫使业主方做出更大的租金让步以换取其项目稳定的入驻率,全市平均租金预计将继续下降趋势。

然而,一边是写字楼空置率高居不下,一边却是新的写字楼项目不断入市,推高写字楼市场的供应量。面对这种矛盾的现象,相关城市能否考虑减少商业用地的供应呢?对此问题,林木雄认为这涉及到城市发展规划和区域经济发展步伐的结合。商办用地供应不仅需要考虑其对写字楼物业市场资产表现短期的影响,更需要配合城市乃至区域的经济及产业发展规划、城市内部空间结构等进行适时调整。这意味着要合理控制商办类用地的整体供应规模,优化土地资源配置。

在此基础上,政府还需要对已建成或在建商务区加大产业导入力度,完善产业体系搭建。通过这种方式可以促进写字楼需求的增长,在助力存量项目去化的同时,推动楼宇经济发展成熟。